業務中や通勤途上の交通事故と”労災保険”【2】

こんにちは!

前回に引き続き、業務中や通勤途上の交通事故と労災保険についてのお話をしたいと思います。

自賠責保険 と 労災保険 の補償範囲の違いは?

自賠責保険の補償範囲は、

・相手への治療費、休業補償、慰謝料などを含めて120万円まで

・後遺障害・死亡については3,000 万円まで

です。

加害者が任意保険に加入している場合

自賠責保険には金額の上限がありますが、加害者が任意保険に加入していれば、それを超過しても治療費や慰謝料について心配する必要はありません。

しかし、自賠責保険だけしか加入していない場合は、超過額を加害者が自腹で支払うことになります。もし相手に支払い能力がない場合は困ったことになります。

加害者が任意保険にだけ加入していた場合

自賠責保険に加入しておらず、任意保険にだけ加入していた場合(バイクなどに多い事例ですが)は、120万円までの支払いは加害者の自己負担となります。

それを超える部分についてのみ加入している任意保険が支払いをします。

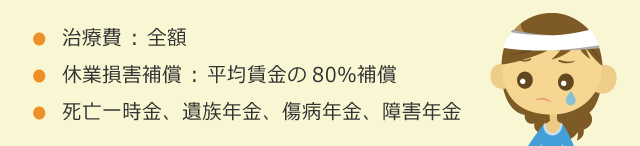

では、労災保険の補償範囲はどうでしょうか。

などがあります。

自賠責保険 と 労災保険のどちらが良いのかについては置かれた状況によって変わります。

ただし、死亡した場合は、後から遺族が労災申請することで労災保険からも遺族補償一時金(平均賃金1000日分-遺族年金)が支給されます。

また、寝たきり状態になってしまった場合は障害年金などが支給されます。

こんなケースでは両方の保険から補償が受けられるということです。

※労災保険の請求時効:治療費や休業補償については2年間、それ以外は5年間です。

死亡した場合に「逸失利益額」といものが支払われます。

もし、生きていれば将来にわたって得たであろう収入額を年収額、就労可能年数などをもとに算出します。

その額は人によって違いますが、自賠責保険の限度額3000万円を超えた部分は、任意保険から支払われます。

※逸失利益額の算出・・・ライプニッツ係数というもので計算されます。

これは保険会社から一括で支払われますので、将来もらうはずの給料を今まとめてもらえる、ということになります。

仮に30年分の給料をもらえるとすると貯金しておけば利息がつきます。

ですからその利息分を減らします、ということで毎年5%の利息分が保険金の総額から引かれます。でも今はすごい低金利ですよね。

ですが法律で決まっているので、民法が改正されない限り変わりません。

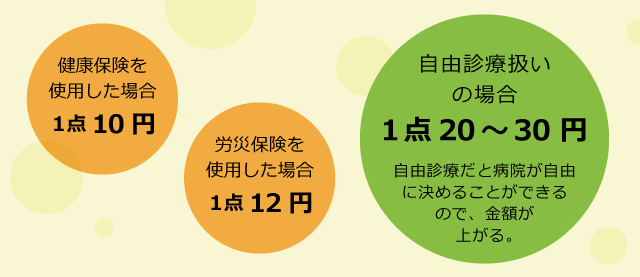

次に、ポイントとなるのが「診療報酬(治療費)」の違いです。

同じ治療を受けても、使用する保険が違うと診療報酬単価が変わる?

労災保険を使ったときの治療費が 100 万円 だからといって、自賠責保険を使用した場合も同額というわけではありません。

それは、自賠責保険などの自動車保険を使った診療は「自由診療扱い」となりますので、健康保険や労災保険などを使用した保険診療とは「診療報酬単価」が根本的に違ってきます。

診療報酬単価 とは「1 点 につき○ 円」という単価のことです。

病院の領収明細書に「初診料〇点」「注射〇点」と書かれているのをご存知でしょう。あの点数のことです。

ですから、病院としては交通事故の患者さんには自賠責保険を使ってもらった方が儲かります。

点数が高くても「保険が払ってくれるから大丈夫!」と思う人もいるかもしれませんが・・・

無駄に保険を使ってしまうと休業補償や慰謝料をもらう際に困ることがあります。

たとえば、労災保険診療であれば 60万円の治療費でも、自賠責保険を先に使ってしまったために 限度額の 120 万円 を使い切ってしまうこともあるわけです。

加害者が任意保険に加入していれば、自賠責保険で足りない金額を補うことができますが、そうでなければ加害者が自腹で払うことになります。

もし、加害者に支払い能力がなければ、120万円を超えた部分の治療費や慰謝料をもらうことは難しくなります。

こうしたケースでは労災保険を先に使うことで治療費を抑える必要があります。

休業補償の金額は、自賠責保険と労災保険のどちらの方が多いの?

会社を休んだ期間についての「休業補償」ですが、これは自賠責保険、労災保険の両方を重複してもらうことはできません。

ではどちらが多いかというと自賠責保険です。

自賠責保険の場合は、過去 3 ヶ月間の平均賃金の「全額(100%)」がもらえます。(但し自賠責保険内では、1 日 19,000 円 の上限あり)

一方、労災保険は過去 3 ヶ月間の平均賃金の80%相当額 となります。

休業するような怪我をした場合は、自賠責保険を使う方が有利?

自賠責保険から休業補償を受けていたら、労災保険からの休業補償は受けることができません。

これは先に説明したように国からの支払いが重複してしまうからです。

しかし、労災保険から全くもらえないというわけではないんです。

という仕組みになっています。

もし、労災保険を使って休業補償を受けた場合は、自賠責保険側で支給制限されるのは 60%の部分のみです。

つまり、休業特別支給金に関しては後からでも申請すればもらうことができるので、結果的に100%の補償が受けられることになります。

もし、ひき逃げされた場合は、どこに請求すればいいの?

ひき逃げや盗難車、あるいは無保険車による交通事故で加害者が不明で保険金の請求ができないという場合は「 政府が行なっている保障事業制度 」というものがあり、被害者への救済が行われます。

労災保険等の他の社会保険の給付や本来の損害賠償責任者の支払いによっても、なお被害者に損害が残る場合に、最終的な救済措置として、法定限度額の範囲内で政府(国土交通省)がその損害をてん補する制度です。

なお、政府はこの損害のてん補をしたときは、その支払金額を限度として加害者等に対して被害者に代わって損害賠償を請求します。

ちなみに、プライベートの事故では・・・?

以上、労災の交通事故を見てきましたが、プライベートの事故で被害者の方の過失が大きかった場合は「健康保険」を使って、となります。

労災保険と同様に治療費が安いからです。

この場合は健康保険が病院への支払いを立て替えし、後から自賠責保険に請求するので、最終的に自賠責保険が負担します。

自賠責保険は事故で被害者となった人を救済するための国の保険だからです。

ですが、自賠責保険の限度額を超える補償が必要になったときのために、任意保険(上乗せ)に加入するのです。

車だけでなくバイクや自転車もきちんと保険に加入していないと大変なことになります。

事故に遭遇し、加害者になっても被害者になっても悲劇です。

突然のことに動揺し、相当なストレスを抱えることになり、周囲にも心配や迷惑をかけてしまいます。

しかし、相手に対する補償や自分の治療には充分な措置が必要ですから、仕事中や通勤途上での事故については会社に報告し、相談しながら進めていきましょう。