ちゃんと知ってる?健康保険の扶養家族について

会社に勤める人で「週30時間以上の勤務」だと社会保険(健康保険と厚生年金)に加入します。厚生年金は会社に「基礎年金番号」を提出して加入手続きをします。

健康保険には、厚生年金にない「扶養家族」というものがあります。

扶養家族として認められれば、そこの健康保険に加入ができて、保険証が発行されます。

毎月の給与から保険料が徴収されますが、厚生年金と健康保険の違いは、この「扶養家族」です。

健康保険料は、扶養家族が何人いても保険料は同じ(1人分)です。

例えば、妻、子ども2人、両親というように扶養家族が5人いても、扶養家族がいなくても「給与額が同じなら保険料は同じ」です。

なんか不思議ですよね。

扶養家族のそれぞれが病院へかかり、医療費の3割は本人が支払い、あとの7割は健康保険が負担するのですから、扶養家族が多いほど、健康保険の負担が大きいのに、徴収する「保険料は1人分」ですから。

まぁ、年に1回ぐらいしか病院へいかないような元気な人からすると、自動車保険のように保険料の割引きはないのか、と思ったりもしますが、その辺で調整されているのかもしれませんね。

これが「国民健康保険」だと、扶養家族という考え方はなく、加入する人数に対して保険料(世帯所得という考え方)を納めるのですから、国保と比べると会社の健康保険は大変お得です。

ですから、会社を辞めた人が、役所へ国民健康保険の加入手続きに行って「保険料が高い!」と驚くようです。(前年の世帯所得と本人の所得に対して保険料が計算されます。)

そんなわけで、お得な扶養家族として認めてもらうためにはクリアしないといけない条件があります。

それは、その人の収入で養われているかどうかを証明することです。

言い換えれば「収入などを書類で証明できなければ加入できない=健康保険証がもらえない=単独で国民健康保険に加入しなければならない」ということです。

「妻子だから、親だから扶養家族として認められる・・・」というわけではないのです。

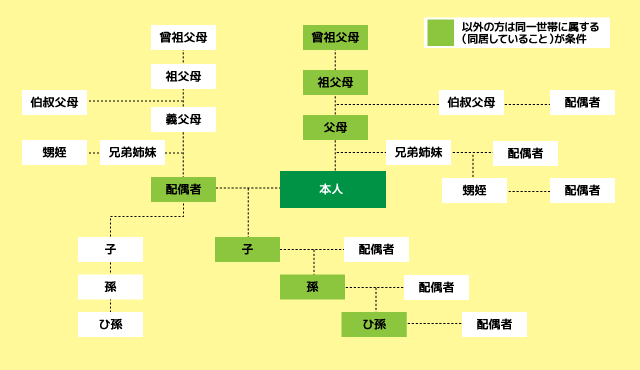

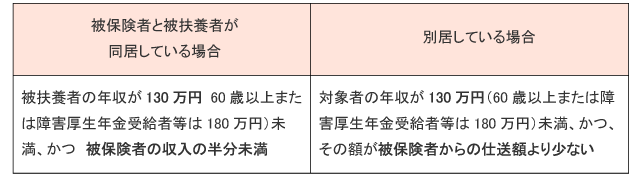

ちなみに扶養家族になれる人は、「三親等内の親族」です。さらに、同居・別居により、条件が異なります。

※75歳以上の人(障害者等は65歳以上)は「後期高齢者医療」に加入します。(健康保険の扶養には入れません)

扶養申請できる人の条件とは?

※収入とは、手取額ではなく、通勤手当なども含み、保険料や所得税が控除される前の総収入額のことです。

【例1】Aさん38歳年収400万円

扶養申請しようとする人(全員同居)

①妻:35歳年収100万円

⇒年収が130万円未満〇夫の年収の半分未満〇⇒扶養認定される

②子:小学生

⇒収入なし⇒扶養認定される

③母:66歳年金120万円

⇒年金が180万円未満〇Aさんの年収の半分未満〇⇒扶養認定される

【例2】Bさん45歳、年収500万円

扶養申請しようとする人(子のみ別居)

①妻:40歳、年収200万円

⇒年収が130万円未満×夫の年収の半分未満〇⇒扶養認定されない

②子:19歳大学生、アルバイトで月4万円+Bさんが毎月5万円仕送り

⇒年収が108万円(アルバイト48万円+仕送り60万円)

⇒年収が130万円未満×Bさんの年収の半分未満〇仕送り額がアルバイト年収より少ない

【例3】Cさん33歳、年収300万円

扶養申請しようとする人(全員同居)

①妻:35歳、年収350万円

⇒年収が130万円未満×夫の年収の半分未満×⇒扶養認定されない

②子:小学生

⇒年収が130万円未満〇Bさんの年収の半分未満〇⇒妻のほうが年収が多いため、Cさんの扶養家族としては認められない

【例4】Dさん30歳、年収250万円

扶養申請しようとする人(全員同居)

①父:66歳年金150万円

⇒年金が180万円未満〇Dさんの年収の半分未満×⇒扶養認定されない

②母:60歳収入なし

⇒母にとって夫(=父親)がいるので、それを一つの世帯としてみなされるため、Dさんの扶養家族としては認められません。

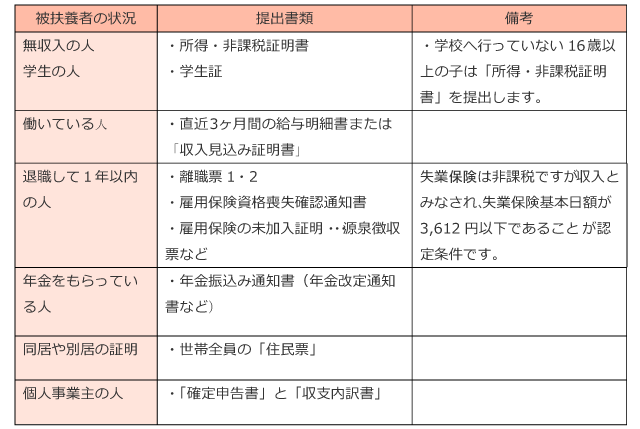

扶養家族として認定されるかどうかどうやって証明するかというと・・・

「所得・非課税証明」

市役所の税務課が発行します。去年1年間の年収の書類で、給与所得の他に年金、事業所得、家賃収入などすべての所得が記載されます。学生でもアルバイトしていれば年収額がわかります。

「離職票1・2」

いつからいつまで失業保険が支給されるか、受給する「基本日額」がいくらかなどが記載されています。 逆に「加入期間不足で失業保険が支給されない」ということが記載されている場合もあります。

給与明細書

10万円の給与(年収120万円)でも、被保険者の給与が18万円だった場合、その給与の半分以上になりますので、認められません。

源泉徴収票

1年間の給与、賞与額、社会保険料、所得税額などが記載されたもので勤務先が発行します。これに社会保険料の記載がない場合「雇用保険が未加入だった=失業保険がもらえない=無収入」 ことが証明されます。

以上のような書類を提出し、認められれば健康保険証が発行されますが、そのままで・・・ということはありません。

扶養していた子どもが就職したり、就職したりなど以前と状況が変わり収入が増えていないかを調査する「被扶養者調査」があります。

「年収」はいつから計算するの?

健康保険の扶養申請の際に「年収の130万円未満」とありますが、必ずしも1月から12月までの1年間を指しているのではありません。

扶養申請するタイミングから向こう1年間の見込み収入でいくらになるのかを計算します。

扶養申請するときから1年先は仕事をする予定がないのであれば扶養認定される可能性があるのであまり気にしなくてもいいのですが、扶養申請はするが短時間のパート勤務として仕事をするというように何かしら収入が発生する場合は注意が必要です。

上記、例3にでてきたCさん一家で考えてみましょう。

【例3-1】Cさん33歳、年収300万円

扶養申請しようとする人(全員同居)

①妻:35歳、年収350万円

・3/31で社会保険がかかったフルタイムの仕事を辞めて、4/1からパートとして短時間で働くので夫であるCさんの扶養に入る

<就業条件>時給960円、1日4時間、週3日程度、交通費月2000円

→4/1から1年間の見込み収入は618,432円(年収が130万円未満〇夫の年収の半分未満〇⇒扶養認定される)

②子:小学生

⇒父親であるCさんのほうが年収が多いため、Cさんの扶養家族として認められる

このように、過去の年収が130万円を超えていても、退職日の翌日から向こう1年間の見込み収入で判断します。

また、時給制で月の就業日数によって収入が前後する場合は、直近の月額(通常3ヶ月平均)で判断します。

また、普段は仕事をしていないけれど期間限定で仕事をする場合、

・子育てのためここ数年は仕事をしておらず夫の扶養に入っているけど、職場復帰のためまずは9/1から4ヶ月間だけの短期間の仕事に就く妻

<就業条件>時給1000円、1日7時間、週5日程度、交通費月2000円

→1ヶ月15~16万円ほどなので、4ヶ月間で60万円前後になります。

9月からの3ヶ月間だけの仕事なので1年間の見込み収入は130万円を超えず、夫の扶養のままで仕事ができるというように思えますが、実はこの期間は夫の扶養枠内ではいられません!

なぜなら、

働き始めるときの就業条件が社会保険の加入条件を満たしているからです。

社会保険の加入条件とは

A

①1週間の所定労働時間が20時間以上30時間未満

②月額賃金88,000円以上(年収106万円以上)。

③1年以上の雇用が見込まれること

※令和4年10月から、「2ヶ月を超えて雇用される見込み」と改正されます

④労働者の総数が常時500人を超える事業所

※令和4年10月から「常時100人を超える事業所」と改正されます

B

①週の所定労働時間が30時間以上

※就業先の条件によって前後する可能性があります

今回のケースでは、1週間の所定労働時間が35時間なので、Bに該当します。

そのため、仕事をしている期間は夫の扶養から外れ、妻自身が社会保険をかけることになります。