老齢年金を受け取るために必要な資格期間が10年以上に。知っておきたい年金の話。

今年8月から、年金加入期間が10年以上であれば、年金が受給できるようになりました。

それ以前はというと、国民年金と厚生年金の加入期間を合計して、25年以上でないともらえませんでした。

たとえ5年でも10年でも保険料を支払ったのだから、それに応じた年金がもらえても不思議はないと思いますが、一定以上の加入期間を満たしている人しか、もらえないルールなのです。

10年加入したら、どのくらいの基礎年金がもらえる?

日本は20歳から60歳までの40年間、国民年金、厚生年金、共済年金など、必ずどこかの年金に加入する義務があります。

もし、40年間、国民年金に加入したら(H29年度月額保険料16,900円)総額で約800万円を納付します。

満額の基礎年金78万円を65歳から76歳まで、11年間もらえば、元がとれます。

もし、加入期間が20年だった場合は、40年の半分ですから、基礎年金は39万円ほどになります。

今回改正の加入期間10年だと、約19万円になります。

少ないですが、いままではそれが「掛け捨て」だったものが、19万円でも30年間もらえば、600万円近くになります。

加入期間と免除期間

さて、この40年とか10年とかいう加入期間は、保険料を納めていた期間だけのことではなく、納付を免除されていた期間も含めます。

免除期間は、受給額には反映されませんが、もらえるかどうかの加入期間をみるときには有効になります。

免除制度とは、例えば、学生だった期間や無職で経済的に国民年金保険料が払えないときに、納付を免除してもらう期間です。

これは、「お金がないから払わない=滞納」とは違います。

自分が役所へ出向き、手続きをして「免除を認めてもらう」ことです。

任意加入制度

加入期間が10年未満の60歳以上の人については、国民年金の任意加入制度があります。

本人の申出により「60歳以上70歳未満」の期間に国民年金保険料を納めることで、必要な期間を満たすことができます。

また、厚生年金保険の高齢任意加入制度というものもあり、会社に勤めていても、70歳になると厚生年金の加入資格を失いますが、

70歳になってもまだ年金の受給資格期間(10年)を満たせない人は、申し出てその期間を満たすまで任意加入することができます。

保険料は全額本人が負担しますが、事業主の同意があれば、折半にすることもできます。

後納制度

過去5年以内に国民年金保険料の納め忘れがある場合は、平成27年10月から平成30年9月までの3年間に限り、国民年金保険料を納めることができる後納制度があります。・

また、国民年金が免除されていた期間については、後から10年間遡って納付することができます。

「もしかして?」と思う方は、年金事務所や年金特別便を見て確認して下さい。

経済的な余裕ができたので、空白期間の保険料を収めておこう、など、将来に備えることができます。

国民年金の保険料は定額ですが、厚生年金は、給与額や賞与額の約9%というように「料率」が決まっているので、その人によって収める保険料が違うので、もらえる年金額も違ってきます。

65歳になると、老齢基礎年金とそれに上乗せされる老齢厚生年金を受給するのですが、この額を増やすためには、滞納せずきちんと収めることと、女性でも夫の健保の扶養家族でいるより、週30時間以上働き、妻自身の厚生年金を納めることです。

これからの日本人の老後は長いので、お金が必要になりますよね。

年金の「繰り下げ受給」「繰り上げ受給」

「繰り下げ受給」は、通常65歳からもらう年金を1年、2年と先送りにすることです。

先に延ばすことで、月0.7%ずつ増えていきます。

ですから1年で8.4%、2年で16.8%、5年で42% 増えます。

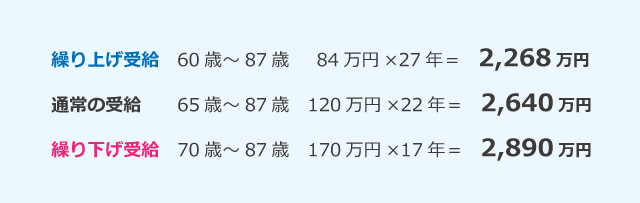

65歳からもらう年金が120万円の場合、70歳から受け取ると170万円になるということです。

そしてこの額は一生涯、変わりません。

しかし、何歳まで生きるかわかりませんから、逆に「先にもらっておこう」というのが、「繰り上げ受給」です。

こちらは月0.5%ずつ減っていきます。

1年で6%、2年で12%、5年で30% 減額になります。

5年早くして60歳からもらうと、84万円になるということです。

そしてこの額も一生涯、変わりません。

では計算してみましょう。

日本の女性の平均寿命は、87歳ですから、

となります。

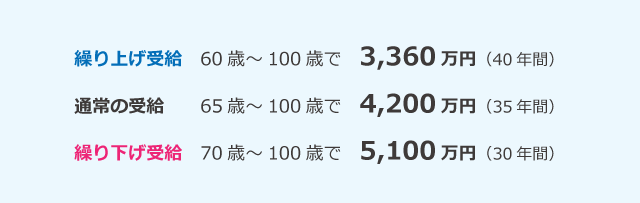

が、女性の3人にひとりは100歳まで生きる時代になりましたので、

を受け取ることになります。

ということは、なるべく長く働いて、収入があれば、年金額を増やすことができます。

健康で仕事ができて、長生きして年金をもらいながら有意義に過ごす、これがGoodですよね。

年金は国の運営なので死ぬまで、ずーっともらえます。

過去に納めた額を超えても、生きている限りもらえます。

これはすごいことです。

ですが、長生きすればいろんな病気にもなります。

現在、日本人のがん罹患率は約3人に一人だそうですが、医療の進歩で治療すれば治ります。

病気になっても死なない、だから長寿国なんです。

そこで、昔なら死んでしまう病気だが、それを克服し、障害を持ち生活するという方もおられます。人工透析などをしていらっしゃる方などです。

次は「障害年金」についてお話します。

障害年金について

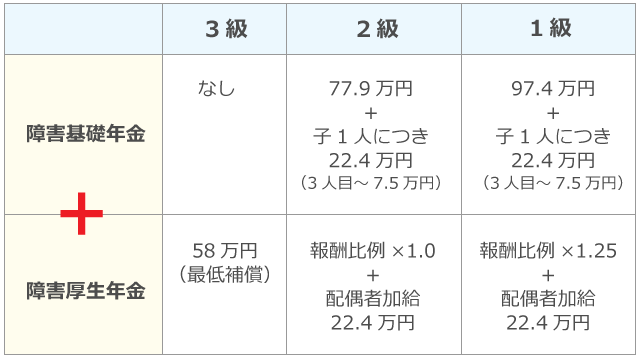

障害年金には3級から1級まであります。

基礎年金は1,2級のみで、年金額が決まっていますが、厚生年金は3級から支給され、報酬比例額によって決まります。

老齢年金(65歳~)とちがい、障害認定されたときからもらえるので、30歳でも40歳からでも一生涯支給されます。

(治る見込みがない=障害認定という考え方です。)

障害年金の要件

① 保険料を一定以上未納にしていないこと

② その障害のもとになった病気の「初診日に被保険者であること」

です。

① は、先ほどの保険料をきちんと納めましょう、という話です。

この場合は後から滞納していた保険料をまとめて支払ってもダメです。

交通事故を起こした後に、自動車保険に入っても間に合わないですよね。

ですが、申請して免除されていた期間は、納付していたものとして扱われます。

なにごともきちんと手続きしておくことは、将来、何かがあったときには、大きな差となります。

② は、初診日が2015年10月1日とします。

その病気が原因となり2017年8月に障害認定をうけた場合、

初診日は厚生年金に加入してましたか?

×いいえ →厚生障害年金はもらえません。

○はい →もらえます。すでに退職していてもかまいません。

初診日に被保険者だったことが重要なのです。

生活や通院などにお金がかかることがあっても、国からの障害年金があると大変助かります。

家族の経済的な負担を減らすことにもなります。

若い時に障がい者になった時、もらえる額は変わるの?

「初診日に厚生年金に加入していたとしても、若いうちに障がい者になれば、それまでの加入期間が短いから年金は少ないのでは?」という疑問を持つ方もいると思いますが、

なんと「300月ルール」という制度があり、12ケ月×25年間=300ケ月は加入していたことにして、計算してくれるのです。

ですからある程度の年金額が補償される、ということです。ありがたいですね。

長い人生いろんなことが起こります。病気、離婚、障害、介護・・・。

来年から配偶者特別控除も拡大されることですから、女性もしっかり働いて、自身の社会保険にも加入し、自分の将来に備えておきましょう。

とにかく100歳時代がやってくるんですから。