「扶養範囲内」で働く?働かない?10月からの社会保険適用拡大どうする?

いよいよ社会保険の適用拡大の時期が近づいてきました。

今回の対象者は、ずばり「パートタイムの人=扶養範囲内で働いている人」です。

10月からの社会保険適用拡大の対象者は?

まず対象となるのは、①従業員が501人以上の大企業に勤める人ですが、

②週20時間以上

③月給88,000円以上

④1年以上の雇用見込みがある人

この4つの条件すべてを満たせば、10月から社会保険に加入しなければなりません。

9/30までは、雇用保険のみに加入し、夫の健康保険の被扶養者でしたが、

10月以降は、健康保険料 約4,000円(40歳以上の人は介護保険料約1,000円が加算されます。)、厚生年金保険料 約8,800円 を支払って、Aさん自身の社会保険に加入することになります。

これまで健康保険も年金も「0円」だったのに、なんか損するような気がしますよね。

でもそれは健康保険の扶養認定基準と妻の収入、妻の働く時間との調整がとれていたからなのです。

① Aさんの「年収が130万円未満」ならOKという金額のラインと、

② Aさんの勤務時間が「週30時間未満」ならOKという時間のラインです。

この両方をクリアすることでAさんは夫の扶養範囲内だったわけです。

ですが、10月以降は、Aさんのように年収が130万円未満であっても、先ほどの4つの条件をすべて満たせば、Aさん自身の保険への加入が優先されますので、夫の扶養でいることを選択できるわけではありません。

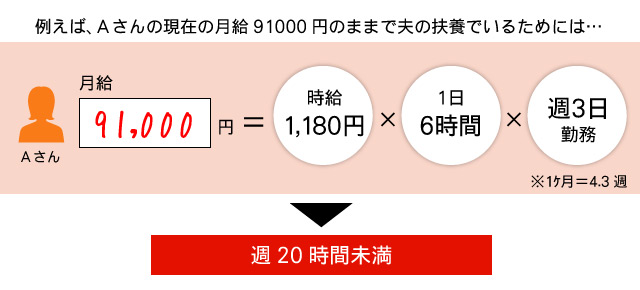

もし、10月以降もAさんが夫の扶養範囲内で働こうとすると・・・

時給を下げるか、働く時間を短くするかしかありません。

とにかく88,000円未満、または週20時間未満の勤務に条件を下げるしかありません。

が、これだとかなり時給がアップしないと無理なので、現実的ではありません。

Aさんが支払う社会保険料12,000円を含めた働き方を考えてみましょう。

今の給与91,000円+保険料12,000=103,000円にするためには、

時給850円×1日7.5時間×週4日勤務=109,650円

または

時給850円×1日6時間×週5日勤務 =109,650円

になります。

そうなると現行ルールの加入要件の「週30時間以上の勤務」を満たすので、月給がいくらであるかは関係なく、当然に社会保険に加入しなければなりません。

10月以降は、次の選択肢になります。

① 今までより少ない給与で働き、扶養範囲内を続けるか?

② 今の給与から保険料を支払い、手取り額を減らすか?

③ 働く時間を増やして保険料を支払っても、手取り額を確保するか?

↓ ↓ ↓ ↓ ↓

① 世帯所得は減るが、妻の保険料は0円

② 妻は保険料を支払い、世帯所得が減る

③ 妻は保険料を支払うが、世帯所得は減らない

社会保険に加入するメリット

妻が自身の厚生年金に加入しておけば、国民年金に加算されるので受給額が増えますし、病気で仕事を休んだときに、健保から傷病手当金が支給されます。

もし、障害者となった場合、障害年金や一時金をもらう際にも、厚生年金に加入していれば受給額が増えます。

もしもの時には、家族に経済的な負担をかけずに済みますから。

いまや離婚の割合は3組に1組です。ちっとも珍しいことではありません。

また、日本人の癌の発症率は男性が54%、女性は41%で、2人に1人は癌になるそうです。

しかし50才までに癌になる人はたった2%で、ほとんどが50才以降だそうです。

しかし、日本人の平均寿命は、男性81歳、女性は87歳です。

そのなかで3人に1人は100歳近くまで生きるそうです。

人生はずーっと長いのです。そしてお金が必要になります。

女性は子育てが終わり、夫もリタイヤし、年金生活となり、さらに自分のほうが長生きするというなかで、自分のライフスタイルを考えないといけないですね。

税金上の扶養について見てみましょう

妻の収入が103万円未満だと、自身の所得税は非課税で、夫には配偶者控除38万円があります。

次に、妻の収入が103万円~140万円の場合、所得税は少しかかりますが、夫には配偶者特別控除(段階的に減額していきます)がありますが、130万円を超えると夫の健康保険の扶養からはずれることになります。

この配偶者控除や配偶者特別控除ですが、「夫の税金が年間38万円安くなる」と勘違いしている人がいますが、実は「38万円にだけ税金がかからない=非課税額」なんです。

夫の所得税率が5%なら、年間19,000円の税金が安くなります。

税率が10%の夫なら年間38,000円安くなるということです。(税率が10%以上の夫はかなりの高所得者です。)

年間2~4万円の減税のために、妻が収入を制限して働くのは??です。

世帯所得でみても、妻がしっかり稼いだほうが、生涯年収も大きく変わります。

保険料を支払ってまで働きたくない、という妻も、もう10月からは加入のハードルが低くなるので「働く=保険加入」ということになります。

人生はいろいろなことが起こります。ビックリポンの連続です。

誰かに養ってもらうのではなく「自身の収入で、自身の将来に備えられる」ということは大事なことです。