年末調整の季節!「保険料控除」のお話

自宅に生命保険料の控除証明書が届き、「あ-もう年末調整の時期なんだ」と思います。

年末調整では、

1年間の給与、賞与合計から、

社会保険料や所得控除(65万円~)、基礎控除(38万円)、扶養控除(38万円/人)などを差し引いた金額=「課税所得」に対して所得税率を乗じて所得税を計算し、

それまでに納めていた税金を精算します。

(2014年3月5日のバックナンバーでおさらいしてみて下さい。)

ですが、「保険料控除」だけはそれぞれ加入している保険や金額によって違うので、それについてみてみましょう。

1. 生命保険料などの控除

「保険料控除」の対象となるのは3つです。

【1】介護医療保険料(H24/1/1以降に契約したもの)

【2】一般の生命保険料(子どもが受取人でもOK)

【3】個人年金保険料

H23/12/31以前に契約した【2】【3】については下表による

この3つの保険でそれぞれ8万円以上の保険料を支払っていれば、最大12万円の控除が受けられます。

この12万円の控除で所得税がいくら安くなるかというと・・・

日本は累進課税ですから、所得が多いほど税金が高くなっていきますので減税される額も増えていきます。

これを見ると「なんだ、税金が12万円安くなる訳じゃないんだ」と勘違いしていた人がいるかもしれません。

「課税される金額が減る」=「税金が安くなる」という意味です。

もし、年の途中で生命保険を解約した場合・・・

解約までに支払った保険料については控除を受けることができます。

また、受け取った解約一時金は原則として一時所得となりますので、支払保険料の金額から控除する必要はありません。

また、生命保険料控除の対象となる生命保険契約等とは、その保険金等の受取人のすべてが、本人または配偶者その他の親族(子など)であることが要件ですから、年の途中で受取人である妻と離婚した場合、受取人を子や親に変更するまでの期間の生命保険料は控除の対象となりません。

生命保険料控除の対象となる生命保険契約等は、契約者が誰であるかは関係なく、保険料を支払っている人に対する控除となります。

妻の名前で契約している生命保険であっても、夫が保険料を支払っている場合は、夫の所得税が軽減されます。

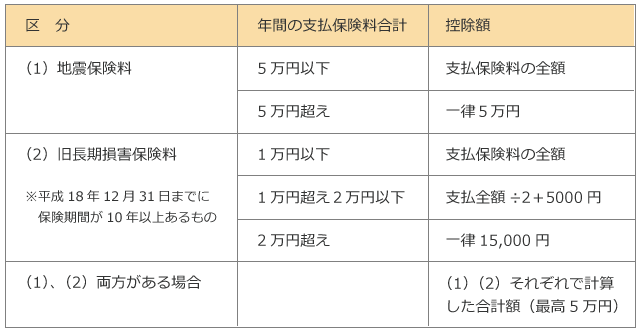

2.地震保険料の控除

なんだか難しそうな言葉が出てきましたが、控除証明書に保険の名称が記載されているので大丈夫です。

例)Aさん 独身(扶養家族なし)

月給 18万円・月額社会保険料 24,000円・・・毎月の所得税 3,200円

→●1年間に徴収された所得税 38,400円

<年末調整>

2,160,000円-社会保険料288,000円-給与所得控除650,000円-基礎控除380,000円=課税所得842,000円×所得税率5%→▲今年支払うべき所得税 42,100円

●から▲を引いてプラスなら還付され、マイナスなら徴収されます。

この場合は、年末調整で「3,700円」が徴収されます。

もし生命保険料控除等があれば、課税所得が減額され徴収なしとなります。

そもそも、年末調整とは毎月の給与から所得税が徴収された人が対象ですから、毎月の給与が88,000円未満であって所得税を納めていない人が、会社に生命保険料の控除証明書を提出しても意味がありません。

ここで忘れてならないのが、翌年に課税される「住民税」

住民税は「一律10%」です。所得税が減税されれば、もちろん住民税も減税されます。

給与所得控除の65万円は所得税も住民税も同じですが、基礎控除額が違います。

所得税は38万円で住民税は33万円ですから、所得税は年収が103万円以内なら税額=0円ですが、住民税は98万円以内でないと税金がかかってきます。

扶養範囲内で働く主婦で「103万円になるように調整して働いていたから所得税は支払ってないのに、住民税の納付通知書が届いた。」と驚く方がいます。

そんな人も年間10万円を超える生命保険料を自分が支払っていれば、5万円分の保険料控除があるので、103万円-5万円=98万円となり、所得税も住民税も0円になります。

これらの手続きは会社がやってくれますので皆さんはとにかく保険会社から届いたはがきを忘れず、早めに提出して下さい。