今年も年末調整の時期になりました!年末調整の基礎知識

年末調整って何??

そもそも年末調整とは、

1月から12月までの給与や賞与を合算して、各種控除を差し引いた額を納税する制度

のことです。

実は、毎月の給与から天引きされている所得税は会社が社員一人ひとりの予想年収から計算した仮の金額なんです。

それを年末調整することで正しい税額を計算し、税金を差し引きすぎていたら還付されます。逆に、足りていない場合は追加で支払う必要があります

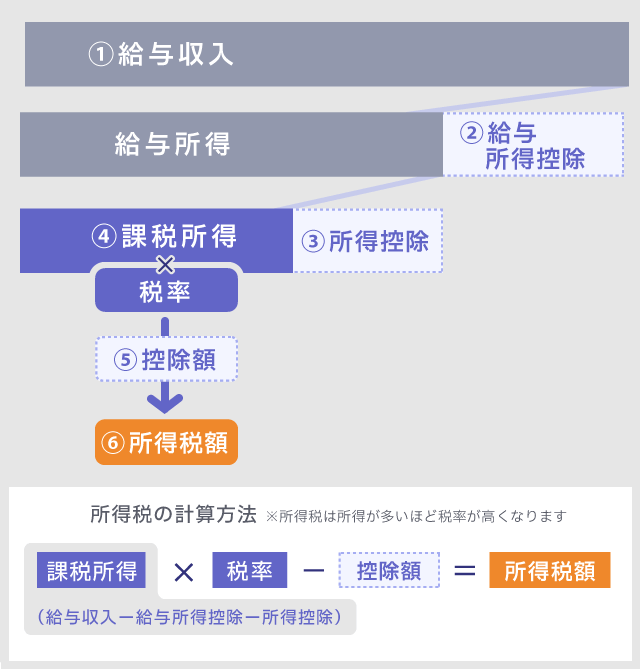

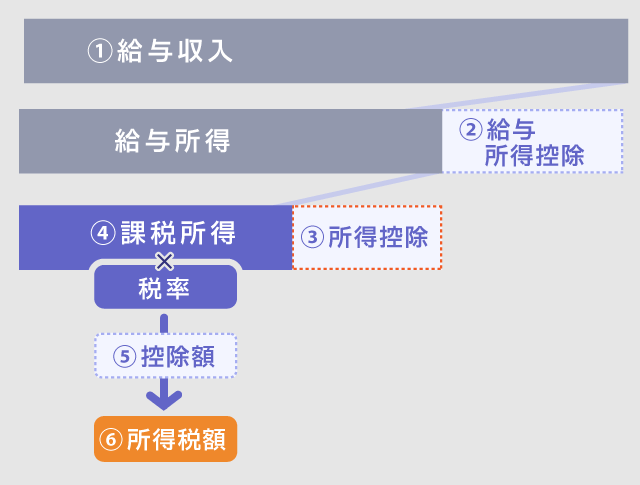

1. 1年間に支払った給与等の総額を計算

2. 給与所得控除額を差し引きます

3. 所得控除額を差し引きます

4. ①から②と③を差し引いた額が所得税の課税対象額です

5. 所得税額が確定したら、控除を受ける場合は、その分を差し引きます

6. 以上により計算された所得税額と、年間の源泉徴収税額を比較して過不足を求めます

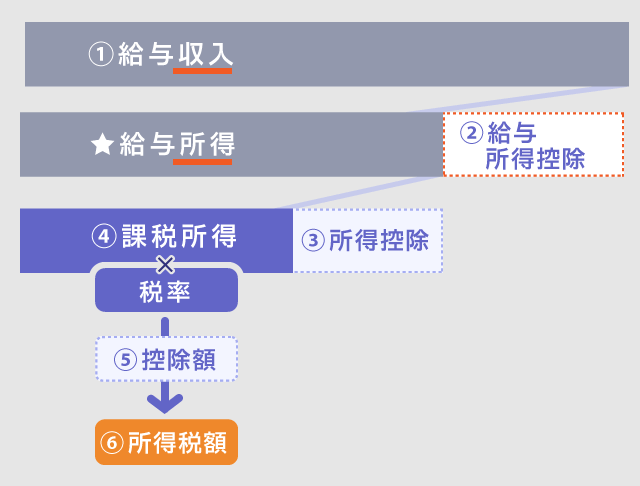

収入と所得は違う?

「収入」や「所得」というフレーズをよく目にしますが、実は違います。

収入・・・会社からもらっていた給与や賞与の合計(①)

所得・・・「収入」から「必要経費」を引いて残った額(★)

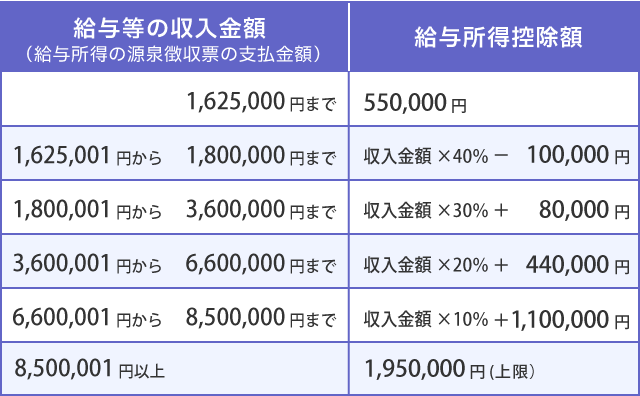

この「必要経費」 に該当するものを 給与所得控除(②)といい、収入に応じて控除される額が決まっています。

これで給与所得がでましたね。

つぎは、給与所得の中から税金がかかる額を出すため、所得控除額(③)を出します。

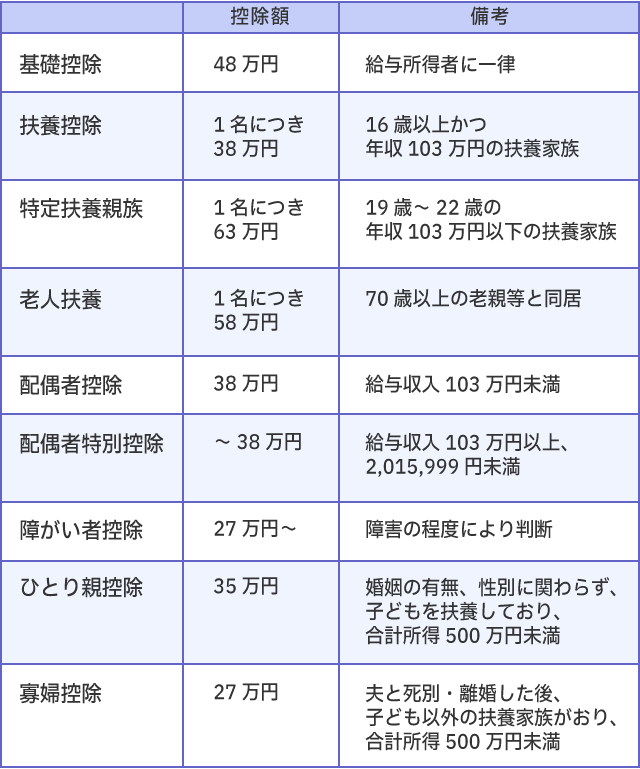

所得控除の中には保険料に関する控除と、人に関する控除の2種類があります。

保険料に関する控除とは?

自分で支払った生命保険や健康保険、個人年金や地震保険については保険料の額に応じて、一部控除の対象となっています。

また、持ち家にかけている地震保険やiDecoなどの小規模企業共済掛金なども対象です。

これらに支払った保険料を把握しいくら控除されるのか計算するために、「保険料控除証明書」が必要になります。

10月下旬から11月頃に各保険会社からご自宅宛てに送られてきていると思います。

人に関する控除とは?

配偶者や扶養家族に対しての控除は聞いたことがある人も多いと思いますが、実は給与所得者本人への控除やひとり親に対する控除などもあります。

保険料に関する控除や人に関する控除額を出すために、以下3つの書類の提出が必要となっています。

「給与所得者の扶養控除等(異動)申告書」

「給与所得者の保険料控除申告書」

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」

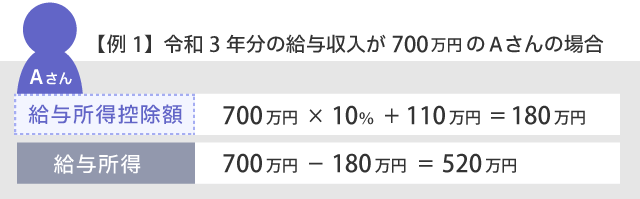

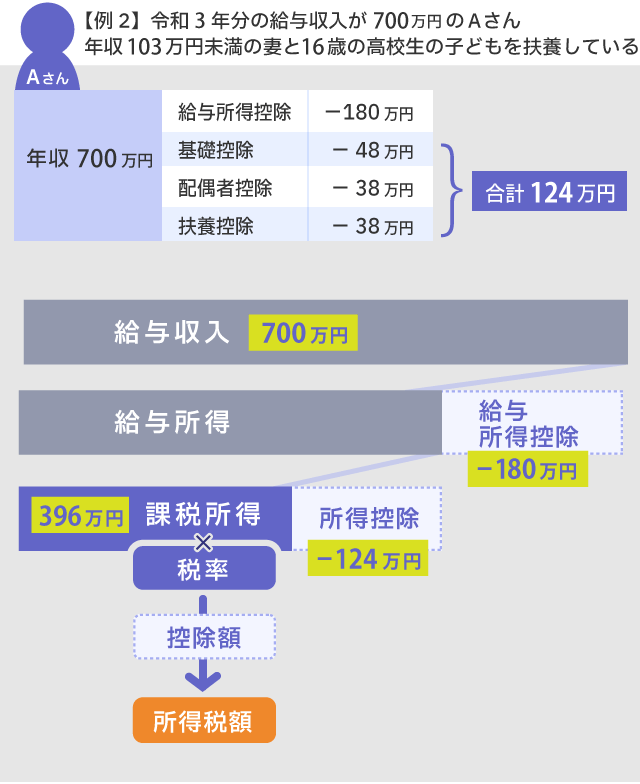

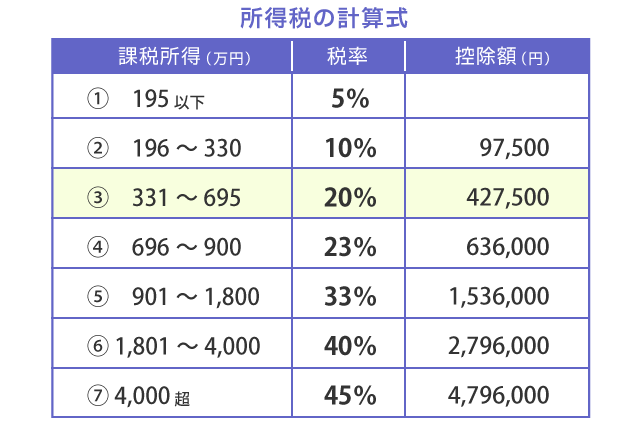

この場合、Aさんの所得控除額は合計124万円となるので課税所得は396万円となります。この396万円に対して税金がかかり、最終的な所得税が決まるという仕組みです。

これがこの年のAさんの所得税になります。

所得税は12/31時点での、その人の状況で計算する

例えば、1月~4月まで正社員で働いていた妻が退職し、5月以降に夫の扶養に入ると、夫の5月以降の所得税は減税されますが、1月~4月は多く徴収されているので、年末調整で還付されます。

12/31時点で扶養家族なら、いつから扶養したかは関係なく、1年間扶養していたという計算になります。38万円の控除額に月割り計算はありませんから。

逆に、3月までは大学生だった子どもを扶養していたが、4月に就職し、子どものその年の年収が103万円を超えていれば、父親には年末調整で63万円の控除がなくなります。

なくなるということは、63万円×税率10%=63,000円の増税になる、ということです。

日本は、会社が全ての税計算をしてくれるので助かりますね。

ですが、人任せだからこそ、自分の給与明細書をみても、項目や金額の意味が分からず、どのように計算されているのか知らない、という人が多いのです。

大事なお金ですから、基礎知識を持っておきましょう。