社会保険がどんどん変わります!これからどう働きますか?

■社会保険の加入の5つの条件

①週の所定労働時間が20時間以上であること

②月給額が月88,000円以上(通勤手当等は含めない)であること

③1年以上の雇用が見込まれること

→2022年10月より「2ヶ月を超える雇用の見込みがあること」に変更

④従業員501名以上の企業で働いていること

→2022年10月より「従業員101名以上の企業」に変更

⑤学生でないこと

さらに2024年10月には、「従業員51名以上の企業」と条件が変更されることが決まっており、社会保険加入の条件がどんどん拡大していきます。

そのため今までよりも多くの方にこのルールが当てはまるようになります。

扶養範囲内で働く場合と社会保険をかけて働く場合について比較してみました。

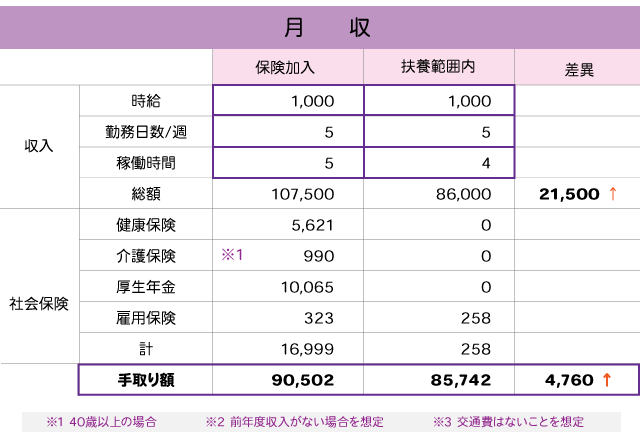

ケース1

A:時給1000円 / 勤務日数5日/週 / 就業時間5時間 / 社会保険加入

B:時給1000円 / 勤務日数5日/週 / 就業時間4時間 / 扶養範囲内

就業時間が1時間増えると社会保険加入となるため保険料がかかっていますが、手取り額を比較すると5000円近く増えています。

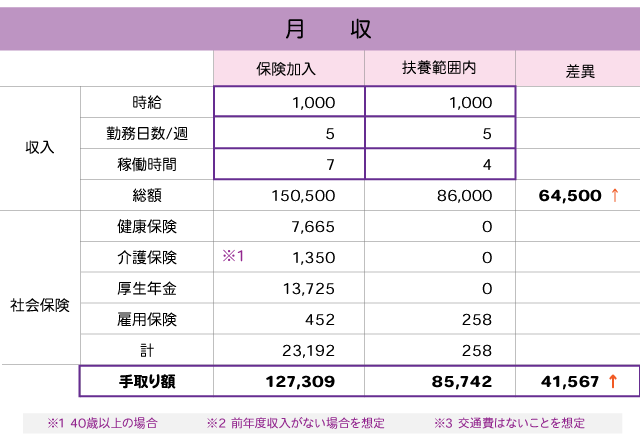

ケース2

A:時給1000円 / 勤務日数5日/週 / 就業時間7時間 / 社会保険加入

B:時給1000円 / 勤務日数5日/週 / 就業時間4時間 / 扶養範囲内

「社会保険料高いからやっぱり扶養内で・・・」と思う方もいらっしゃるかもしれません。

でも社会保険を加入することでのメリットもたくさんあるんです!

例えば、

・ケガや病気で4日以上仕事を休んだときに、傷病手当金が受け取れる

・厚生年金にも加入するので、国民年金よりも将来の受取額が多くなる

・出産時には出産手当金があり、産休育休中は社会保険料が免除される

人生100年時代と言われる、この先何があるか誰にもわかりません。

今は生活が安定していても、夫が病気にかかって思うように働けなくなったり、離婚をして家庭環境が変わったり・・・ということもあります。

予想外のできごとが起きたときに不安やリスクを少しでも減らすための一つの手段として「社会保険をかけて働く」ということも考えてみてはいかがでしょうか。