年末調整の対象者と書類について

会社員は、毎月の給与や賞与から「所得税」が引かれています。

しかしその金額は、あくまでも予想年収から計算した目安の金額であり、正しい額ではありません。そのため、1年間で支払われた「所得税」の過不足を調整します。それが「年末調整」です。実際に支払った所得税が払いすぎていた人は還付され、支払いが足りなかった人は徴収(天引き)されます。

一方で個人事業主やフリーランスの場合は自分で「確定申告」を行い、確定申告で決定した税額を支払います。基本的に、年末調整を行っている従業員は確定申告をする必要がない場合がほとんどですが、会社員でも確定申告を行わないといけない場合や年末調整の対象にならないケースもあります。確認していきましょう。

年末調整の対象となる人

原則として会社に「給与所得者の扶養控除等(異動)申告書」を提出している、正社員・契約社員・アルバイト・パートを含む従業員全員が年末調整の対象者です。

具体的には

・1年を通じて勤務している人

・年の途中で就職(転職)し、年末まで勤務している人

・年の途中で海外勤務などにより非居住者となった人

・年の途中で退職した人のうち以下の4つのケースに当てはまる人

――――――――

1.死亡により、退職した人

2.著しい心象障害により退職した人で、本年中に再就職できないと見込まれる人

3.12月中の給与を受けた後に退職した人

4.パート従業員などが退職した場合で、その年の給与総額が103万円以下の人

年末調整の対象とならない人

以下の場合は年末調整の対象ではありません。

・1年間の給与収入が2,000万円を超える場合

・災害減免法の規定により、所得税などの源泉徴収の納税猶予や還付を受けている人

・アルバイトをかけもちしているなど、2カ所以上から給与の支払いを受けている人

・年末調整の対象となるケースに該当せず、年の途中で退職した人

・2か月を超えて継続して雇用がない、日雇い労働者などの場合

給与収入についてのみ年末調整が可能だが、確定申告が必要な人

給与収入については年末調整となり、下記で示されているものは確定申告となります。

・年金をもらっている

・不動産収入や配当収入などの副収入がある

・医療費控除を受ける場合

・住宅ローン控除を初めて受ける場合(2年目以降は年末調整)

(例)給与収入+年金収入がある場合

給与収入は年末調整、年金収入は確定申告となります。

以上が、年末調整の対象かどうかについてでしたが、会社で働いている方ならほとんどの方が年末調整を行うことになります。続いてはそのために必要な書類について確認していきましょう。

年末調整で必要な書類について

年末調整を行うためには、必要な書類を正しく記入して会社へ提出しなければいけません。しかしそれらの書類はわかりにくく、毎年行うことですがストレスに感じている方も多いのではないでしょうか?ここでは、苦手意識が少しでも軽減できるよう、提出書類について簡単に解説いたします。

まずは、主な3つの書類についてです。基本的に従業員のほぼ全員が提出します。

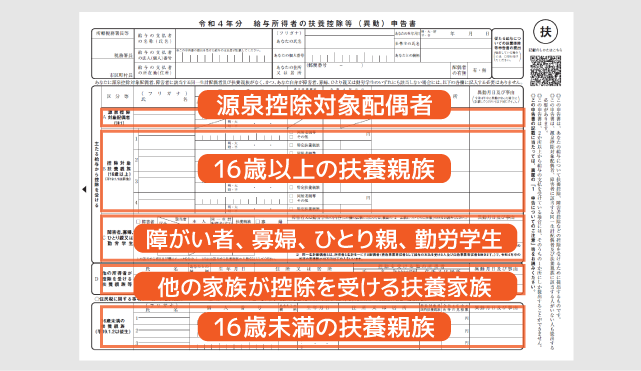

1.給与所得者の扶養控除等(異動)申告書

所得税を正しく計算して、扶養控除を含めたいろいろな控除を受けるための書類です。

同居していない親族に対して控除の適用を受ける場合は、その他の添付書類が必要となります。

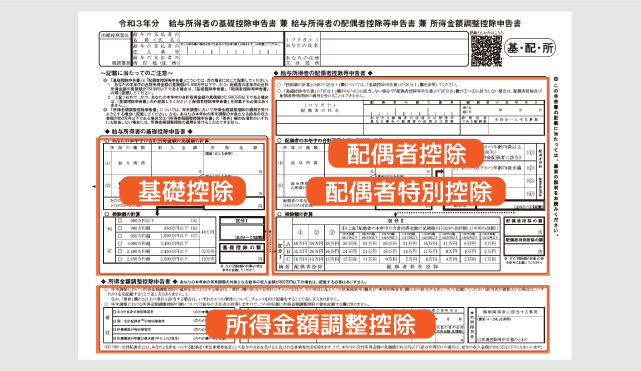

2.給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

この書類で「基礎控除」「配偶者控除・配偶者特別控除」「所得⾦額調整控除」の適用の有無を確認します。

・「基礎控除」の記入欄では、自身の収入額から所得金額を算出し、控除額を計算できます。

・「配偶者控除・配偶者特別控除」の記入欄では、控除対象配偶者がいる場合、配偶者の情報を記入し自身の所得金額と照合させることで、控除額を算出します。

・「所得金額調整控除」の記入欄では、給与の合計額が850万を超える従業員が、指定された該当する扶養者がいる場合に、増える税負担を軽減させるための申告欄です。

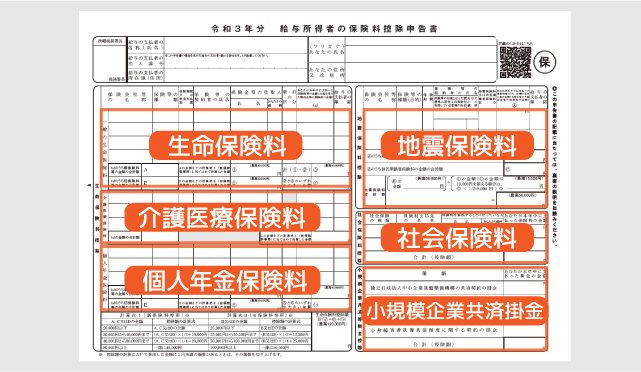

3.給与所得者の保険料控除申告書

控除の対象となる生命保険や地震保険、社会保険、小規模企業共済等掛金の支払った額から控除額を算出する欄です。これらの控除を受けるためには10月ごろに保険会社から送られてくる「控除証明書」が必要となります。紛失しないよう気を付けましょう。

該当する従業員が提出する書類

1.給与所得者の(特定増改築等)住宅借入金等特別控除申告書

住宅ローン等を利用して家を購入・増改築した場合に受けられる控除です。必要書類は3つです。

・「住宅借入金等特別控除申告書」…税務署で取得

・「融資額残高証明書」…住宅金融支援機構が発行

・「住宅取得資金に係る借入金の年末残高証明書」…金融機関が発行

※適用の初年度は確定申告です。

2.中途入社した人は、前の勤務先の源泉徴収

中途入社の場合、前の会社の源泉徴収を確認して年末調整の必要があります。退職後1か月以内に以前の勤務先から源泉徴収を受け取ることができるので、忘れずに用意しておきましょう。

年末調整ではできない、確定申告で控除できるもの

・「医療費控除」…医療費が年間10万円以上かかれば受けられる控除

・「雑損控除」…災害や盗難などで損害を受けた場合に受けられる控除

・「寄附金控除」…都道府県・市区町村・特定公益増進法人などへの寄付を行うと受けられる控除(ふるさと納税など)

また、「生命保険控除」「地震保険控除」を年末調整で受け忘れた場合も、確定申告で控除を受けることができます。

毎年ある年末調整ですが、あまり理解しないまま、ただ必要書類を会社に提出するだけの方も多いのではないでしょうか。少しでも概要を理解しておくとスムーズに記入できるようになって、毎年の憂鬱が軽減されるかもしれません。また、確定申告を行わなければいけない場合も含めて知っておくと落ち着いて準備ができるのでいいですね。