「配偶者控除」がなくなるかも・・・これからの働き方を考える時?

先日、「女性の活躍推進」を成長戦略の柱に掲げている安部政権は「女性活躍を阻害する社会制度の見直しが必要」という意見に対し、

具体的には、

■妻の給与が年間103万円以下の場合、夫が減税措置を受ける配偶者控除の廃止または縮小

■サラリーマンの妻の給与が130万円以下の場合、年金保険料の支払いが免除される、いわゆる「第3号被保険者」制度の見直し

が対象となりました。

「配偶者控除」ってどんな控除なの?

「配偶者控除」とは、納税者が年収103万円以下の配偶者を扶養している場合にうけられる所得控除です。

所得税や住民税においては、先号でもお話したように年間収入から「基礎控除」「給与所得控除」などを控除した後の「課税額」に対して税金が計算されます。

妻を扶養している男性には「配偶者控除」があり、そうでない男性とでは税額に差があります。

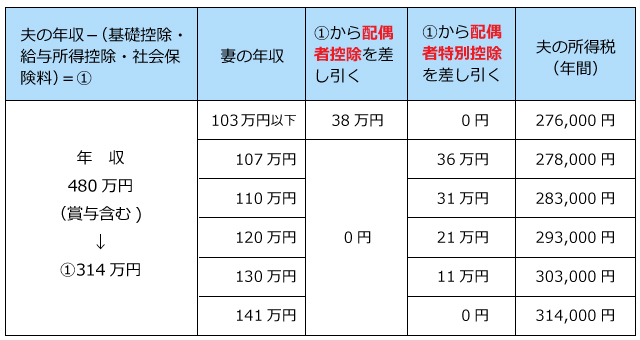

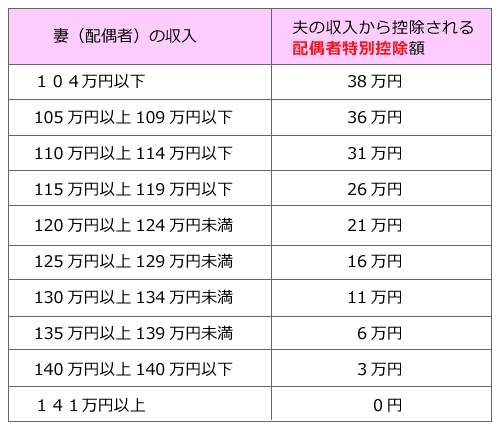

妻を扶養している男性の収入についての「配偶者控除」と「配偶者特別控除」をみてみましょう。

例)扶養家族は妻のみ(子どもがいない世帯)

なお、住民税についてはバックナンバーをおさらいし、計算してみてください。

>自分が納めている税金。意外と知らない【所得税】と【住民税】の話

妻の収入と夫の「配偶者特別控除」額の表

妻の収入が103万円を超えると夫の税金が高くなる、と言いますが、妻の収入が130万円ぐらいまでなら、夫の税額の違いは年間で27,000円(月2,000円程度)です。

当然、収入が130万円あれば妻自身にも所得税がかかりますが、年間13,000円程度ですからトータルの世帯収入は増えます。

年収が130万円を超えると・・・

妻の収入が130万円を超えると夫の健康保険の扶養には認定されないので、妻が自身の保険に加入しないといけなくなります。

妻が週30時間以上の就業条件で働いている場合は、自身の社会保険に加入できますが、年収が130万円超えかつ週30時間未満の仕事をしている妻の場合は、国民健康保険と国民年金に加入することになります。

(国民年金は誰でも定額15,250円/月です。これは厚生年金保険料と比較すると月給が19万円の人と同程度の保険料です。)

例)妻の年収が140万円で自身の社会保険に加入している場合の妻の所得税

年収140万円-基礎控除38万円-給与所得控除65万円-社会保険料約18万円

=課税所得19万円 → 年間の所得税は約9,500円になります。

以上のように「配偶者控除」は妻の年収が104万円以下なら38万円、「配偶者特別控除」は、妻の年収が105万円~140万円に対して段階的に減額されていきますが、それに応じて夫の税額に反映されていきます。

これが「廃止される」かもしれないというのが今回のお話です。

ですが、年間38万円に対して課税されるか、されないかということですから、

夫の年収(課税額が195万円以下→所得税率5%、課税額が330万円→所得税率10%、課税額が695万円→所得税率20%)にもよりますが、

年間20,000円から70,000円ぐらいの減税ですので、それよりかは妻が働いて得る金額の方が多いのは確かです。

さぁ、あなたはどうしますか?