確定申告でしかできない『医療費控除』

会社勤めをされている方は年末調整が終わり、源泉徴収票が手元に届いた方もいらっしゃる頃でしょうか。年末調整で申請し忘れた生命保険の控除証明書や国民年金の領収書が手元にある方は、源泉徴収票を持って確定申告してくださいね。

さて今回は年末調整ではなく、税務署で行う確定申告についてです。

なかでも、『確定申告でしかできない控除』についてご紹介します。

医療費控除とは?

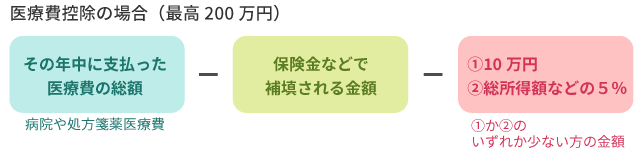

医療費控除とは1年間に10万円以上の医療費を支払った場合に受けられる控除です。扶養している家族がいる場合は、扶養家族の医療費も控除の対象となります。

ただし、支払った医療費の額がそのまま戻ってくるというわけではなく、支払った医療費に応じて税金を計算し直すというものです。

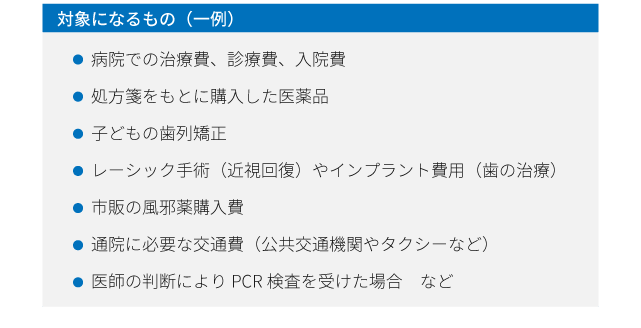

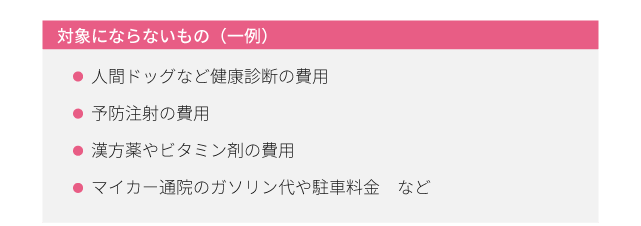

医療費控除の対象になるもの・ならないもの

医療費控除の対象になるかどうかは、「治療を目的とした医療費」なのか、「予防を目的とした医療費」なのかで判断されています。

医療費控除には実は特例があります

医療費控除は10万円以上の支払いをしていないと申請できません。

しかし、特例として「セルフメディケーション制度」があります。

これは定期健康診断や予防接種など健康維持や予防のための取り組みをしている人で、年間12,000円以上の市販薬を購入した場合に申請でき、税金の控除を受けられるものです。

対象となっている市販薬は、厚生労働省が公表している「セルフメディケーション税制対象品目一覧」で確認できます。

(参考)厚生労働省 セルフメディケーション税制について

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000124853.html

ドラッグストアで販売されている市販品の中には、セルフメディケーション制度の対象にはならないけど、医療費控除の対象になるものもあります。

(もちろんどちらの対象にならないものも・・・)

どちらの制度の対象となっている市販薬なのかドラッグストアの薬剤師さんに確認してみてください。

医療費控除もセルフメディケーションも申請するには、『確定申告書』や『明細書』などが必要になります。しかしながら、両方とも申請することはできません。

そのため、どちらの制度がより多くの控除を受けられるのかしっかり調べて、確定申告で手続きをしてみてください。