業務中や通勤途上の交通事故と”労災保険”【1】

最近、交通事故が増えています。

新聞やニュースで死者が出た事故現場が映し出され、「もしあれが自分だったら・・・」と不安になったり、漠然と「自分は大丈夫!」と思ったりしていませんか?

以前、業務災害と通勤災害の基礎についてのお話しをしましたが、今回は「交通事故」に限定してみてみましょう。

プライベートの自動車事故の場合は、自動車保険を使って処理しますが、その事故が業務中や通勤途上だった場合は「労災保険」が登場してきます。

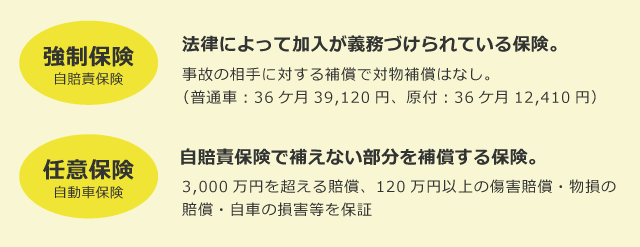

自動車事故でよく耳にするのが「自賠責保険」です。

自賠責保険は「強制保険」と呼ばれるもので、車を所有したら必ず加入しなければならない保険です。(車検の時に支払う保険です。)

さらに上乗せとして「任意保険」があります。自賠責保険で補えない部分を補償する保険です。

では、労災保険と自賠責保険は「両方一緒に使えるの?」「どちらか得なの?」といった疑問があると思います。どうなっているのでしょうか?

自賠責保険 と 労災保険 は両方使えるの?

治療費や休業損補償について、両方を使うことはできません。

交通事故は労災保険での「第三者行為災害」というものに該当します。

相手によって怪我をさせられた場合には、労災保険を使うことができます。

一方、相手の過失による事故で怪我をした場合、被害者には「民法上の損害賠償請求権」が発生します。

これは「あなたのせいで怪我したんだから、治療費や慰謝料を払ってよ!」という権利のことです。そこで、自賠責保険を使う権利があるわけです。

では、両方の保険を使えるのかというと、同時に使うことはできません。

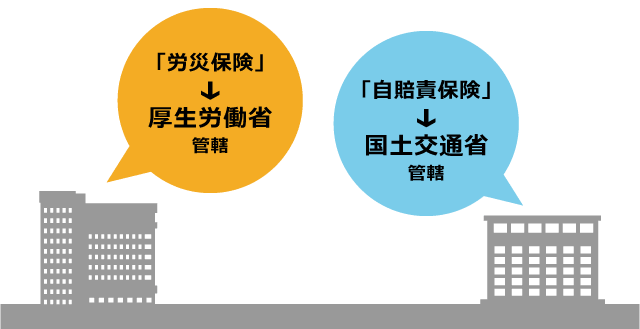

実はどちらも国が支払うものなので、国が二重に負担することになるからです。

では、自賠責保険 と 労災保険 のどちらを使えばいいの?

法律ではどちらが優先とは定められていませんが、政府としては「労災保険より自賠責保険が優先」と決めていて、労働基準監督署に行くと自賠責保険を勧められます。

しかし国民にはどちらを使うかを自由に決める権利があります。

保険の仕組みとしては、労災保険から治療費や休業補償を支払った場合、労働基準監督署は後日、そのお金を自賠責保険に請求し、回収します。

ですから最終的には自賠責保険が負担するわけです。

ですが、次のような場合は、労災保険から使った方が良いでしょう。

1. 自分の過失割合が大きい場合 (自分が加害者の場合を含む)

2. 過失割合で相手と揉めている場合

3. 相手の車の所有者が運行供用者責任を認めない場合(盗難車だった場合など)

4. 相手が無保険 または 自賠責保険しか加入していない場合

1. 自分の過失割合が大きい場

2.過失割合で相手と揉めている場合

自賠責保険は相手が加入している強制保険を使って支払いを受けるので、こちらの過失の方が大きい場合は、減額されます。

こちらの過失割合が 7 割 を超えている場合は、2割~5割の範囲で減額されます。(自賠責保険には俗に言う過失割合の相殺はありませんが、7割を超えると減額されます。)

この保険の仕組みとしては、加害者が加入している任意保険会社が、先に被害者の治療費などを立替払いしておき、後から加害者の自賠責保険に請求してそのお金を回収するわけですが、被害者側の過失割合が7割を超えると加害者側の保険会社が立替払いした金額の全部は回収できなくなりますので、保険会社から被害者に「労災保険を使って下さい。」と言ったりします。(後で説明しますが、労災保険で治療すると安いのです。)

通常、契約者は自賠責保険をどれだけ使用したの詳細を知りません。

また、使ったからといって保険料が上がったりしません。

が、自賠責保険から回収できなかった差額分には任意保険を使うことになりますので、そうなると契約者個人の保険料が上がり、最終的には契約者の負担増となります。

一方、労災保険には過失割合によって減額されるというルールがないので、このようなケースでは 労災保険 から使った方がよいのです。(※労災保険料の負担は事業主だけです。)

3.相手の車の所有者が、運行供用者責任を認めない場合

4.相手が無保険または自賠責保険のみの加入の場合

たとえば、事故の相手が他人の車を盗んで事故を起こした場合には、その車の本当の所有者が「車を盗まれた上に事故を起こして、なんで私の保険を使って支払うの! 」となります。

この場合、被害者が相手の自賠責保険に請求することは困難になるので、労災保険を先に使うようにして、労働基準監督署が後日、加害者に対して請求することになります。

相手がまったく保険に加入していなかった場合は、労災保険を使うことになります。

では次回は、

◆自賠責保険 と 労災保険 の補償範囲の違いは?

◆同じ治療を受けても、使用する保険が違うと診療報酬単価が変わる?

◆休業補償の金額は、自賠責保険と労災保険のどちらの方が多いの?

などについて説明していきます。